《年收入12万算高收入 学者:旧个税征收文件未废 "12万是高收"理解没错》是由大铁棍娱乐网(www.datiegun.com)编辑为你整理收集在【社会万象】栏目,于2016-10-29 15:40:45整理发布,希望对你有所帮助,可及时向我们反馈。

是否存在12万元这一高收入界定线,是否合理,因牵涉个税改革,正变为一场热烈的舆论争议。考证穿越十年,我们看到了最初的公文,但也更应该注意到过去十年里,个人收入的可喜变化,且我们规划未来将继续增加个人收入。在这一趋势下,考证的意义,更应服务于个税改革决策的科学性,而改革的思路,实际也同样存在于过往中。当然,考证也利于更好地澄清误读。

一线调查

个税改革焦虑:从十年前的“12万”到高收入“调节”

个税改革要对“年收入12万的高收入人群加税”?这一说法发酵一周后,被财政部和税务总局专家团队紧急辟谣,但关于高收入与税收的话题,仍在热议中。

舆论旋涡中,《中国经营报》此前刊发的一篇报道,被认为是上述消息的“原始”出处。

9月26日,本报刊发《个税渐进式改革:高收入阶层实施增量调节》,指出在现行税制条件下,年收入12万元的人群被认定为高收入群体。

不过,该报道并没有透露出要对高收入者加税的任何信息导向,更多指明当前的税制改革应该加大对高收入者增量收入调节力度,即要逐渐扩大高收入者税源,并把其多元化收入来源纳入自行申报的税制管理,以完善综合与分类相结合的个税体系。

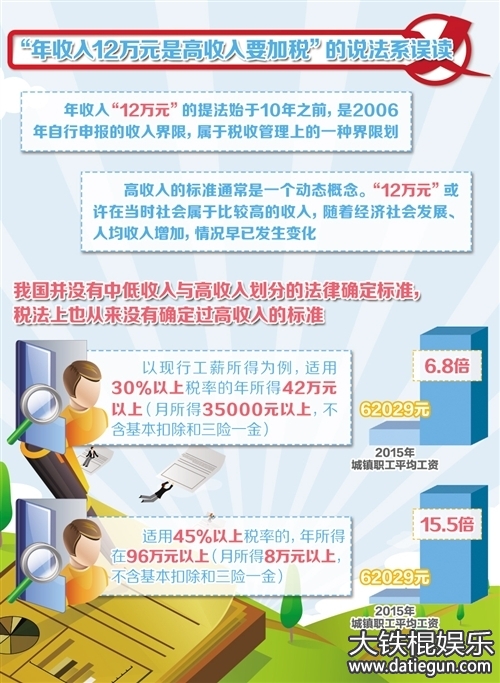

不过,此后舆论虽然逐渐纠偏,但关于“12万”这一界线,争议纷起。有专家称从未以此划界,但网友随即贴出国税总局文件《关于进一步加强高收入者个人所得税征收管理的通知》(国税发[2010]54号),其中明确写有“年所得12万元以上纳税人自行纳税申报是纳税人的法定义务,是加强高收入者征管的重要措施”。

更多考证则指出,早在2006年,即有“12万”的相关文件表述。当然,这一金额在今时今日意义何在,则成为后续舆论焦点。

不过,更为明晰的界限和方案即将到来――在多个公开场合,财政部部长楼继伟表示,个税改革的方向是综合与分类相结合的税制体系,目前改革方案已经上报国务院。

十年前的“12万”界线

与消费税、资源税相比,个税改革的任何进展都会引起所有人的关注。

10月24日,国务院发布《关于激发重点群体活力带动城乡居民增收的实施意见》(以下简称《意见》)。意见指出,要进一步发挥税收调节收入分配的作用,逐步建立综合和分类相结合的个人所得税制度,进一步减轻中等以下收入者税收负担,发挥收入调节功能,适当加大对高收入者的税收调节力度。对于文件中的“高收入者”,该《意见》并没有明确的数字界定。

国家税务总局官网信息显示,2006年国家税务总局发布《个人所得税自行纳税申报办法(试行)》,对年所得12万元以上的纳税人,无论取得的各项所得是否已足额缴纳了个人所得税,均应当按照本办法的规定,于纳税年度终了后向主管税务机关办理纳税申报。

在四十四条办法意见中,“年所得12万”共出现了9次,也是从2006年开始,包括工资、劳务报酬等11项收入所得12万的人群需要自动申报纳税。

时隔4年后,2010年税务总局又发布《关于进一步加强高收入者个人所得税征收管理的通知》,要求各地摸清高收入者的税源分布情况。

根据通知内容,各地要结合本地区经济总体水平、产业发展趋势和居民收入来源特点,重点监控高收入者相对集中的行业和高收入者相对集中的人群,摸清高收入行业的收入分配规律,掌握高收入人群的主要所得来源。

通知还强调年所得12万元以上纳税人自行纳税申报是纳税人的法定义务,是加强高收入者征管的重要措施。

对此,著名经济学家马光远在其官方公号光远看经济中表示,前述2006年和2010年国家税务总局发布的两个文件,都把“12万”作为高收入者看待,虽然10年过去了,但国家税务总局并没有出台有关文件,因此这个标准仍然有效。

一年后,2011年国家税务总局对高收入者的表述有了新的界定。

在2011年国家税务总局发布的《关于切实加强高收入者个人所得税征管的通知》,在强化税源管理基础方面,通知要求要推进年所得12万元以上纳税人自行纳税申报常态化管理,不断提高申报数量,加强申报补缴税款管理,同时要逐步建立健全自行纳税申报和全员全额扣缴申报信息交叉稽核机制,完善高收入者税源管理措施。

值得注意的是,该通知把健全自行纳税申报和全员全额扣缴申报作为完善高收入者税源管理的措施,这意味着年所得12万在当时的条件下是被界定为高收入者人群。

马光远也认为,目前上述文件并没有被废除,既然没有调整,我认为外界将“年收入12万”理解成官方的“高收入者”并没有错。

税收调节早有表述

舆论关注个税改革,也让个税改革的讨论更加充分,但对高收入者的税收调节并非是10月24日国务院发布的报告中首次提出。事实上,对于加大对高收入者的税收调节力度,在2012年的十八大报告中已有表述。

时任财政部部长的谢旭人在解读十八大报告“加快改革财税体制 完善公共财政体系”时指出,实施个人所得税改革,推进个人收入申报和财产登记、信息沟通等社会征信系统建设,逐步建立健全综合和分类相结合的个人所得税制度,将固定性、经常性所得作为综合所得按年计算征税,将资本所得和临时性、偶然性所得作为分类所得按次计算征税,加大对高收入者的税收调节力度,促进社会公平正义。

在十八大报告中,加大对高收入者的税收调节力度是个人所得税改革的一个重要内容,也是对2011年起草的个税修正案内容的进一步说明。

2011年,财政部、税务总局在认真调查研究的基础上,起草了《中华人民共和国个人所得税法修正案(草案)》,草案将现行工薪所得9级超额累进税率修改为7级,取消了15%和40%两档税率,扩大了5%和10%两个低档税率的适用范围。

第一级5%税率对应的月应纳税所得额由现行不超过500元扩大到1500元,第二级10%税率对应的月应纳税所得额由现行的500元至2000元扩大为1500元至4500元。

同时,草案还扩大了最高税率45%的覆盖范围,将现行适用40%税率的应纳税所得额,并入了45%税率,加大了对高收入者的调节力度。

四年来,个税改革方案虽然没有完成,但是在免征额、税率等方面的设计更科学、合理。

中国社科院财经战略研究院研究员杨志勇认为,2011年草案,将原先公布的工资薪金所得的免征额每月3000元的方案,上调到3500元,并将九级超额累进税率改为七级超额累进税率,还将工资薪金所得所适用的45%的最高税率,从月应纳税所得额10万元下调为8万元,也是体现税收对高收入者的调节力度。

记者了解到,我国现行个人所得税法自1994年实施以来,按照“高收入者多缴税,中等收入者少缴税,低收入者不纳税”的原则,在调节收入分配、组织财政收入等方面发挥了重要作用。

但在实际征管过程中,高收入者是否多缴税仍存在争议。

根据财政部于2009年公布的《我国个人所得税基本情况》,工薪阶层占个人所得税50%左右,由于税制设计问题,对于工薪阶层来说,其发生的讲课费、翻译费、稿费等诸多费用均需上报缴税,但对于一些高收入者的管理办法却是要求他们自行纳税申报,导致工薪阶层成为个税的主力军,造成税收不公平。

值得注意的是,2011年的草案,在关于调整工资薪金所得税率级次级距说明中,重点提到“这次修改个人所得税法,实行提高工薪所得减除费用标准与调整工薪所得税率结构联动,其目的除简化和完善税制外,主要是使绝大多数工薪所得纳税人能享受因提高减除费用标准和调整税率结构带来的双重税收优惠,使高收入者适当增加一些税负。”

不过,在现行税制条件下,对高收入者的税收调节,并非只是简单的加税措施,而是要通过综合与分类相结合的方式全面推开。按照财政部的要求,个税改革的原则是“增低、扩中、调高”,即:增加低收入者收入,扩大中等收入者比重,降低中等以下收入者的税收负担,加大对高收入者的税收力度。

国家税务总局税收科学研究所所长李万甫表示,下一步个人所得税改革中,将通过建立“基本扣除+专项扣除”机制,适当增加专项扣除,进一步降低中低收入者税收负担。

多种迹象显示,个税改革方案虽然难产,但方向却很明确。